6月5日消息,新能源市场研究机构SNE Research现公布了最新的研究报告。

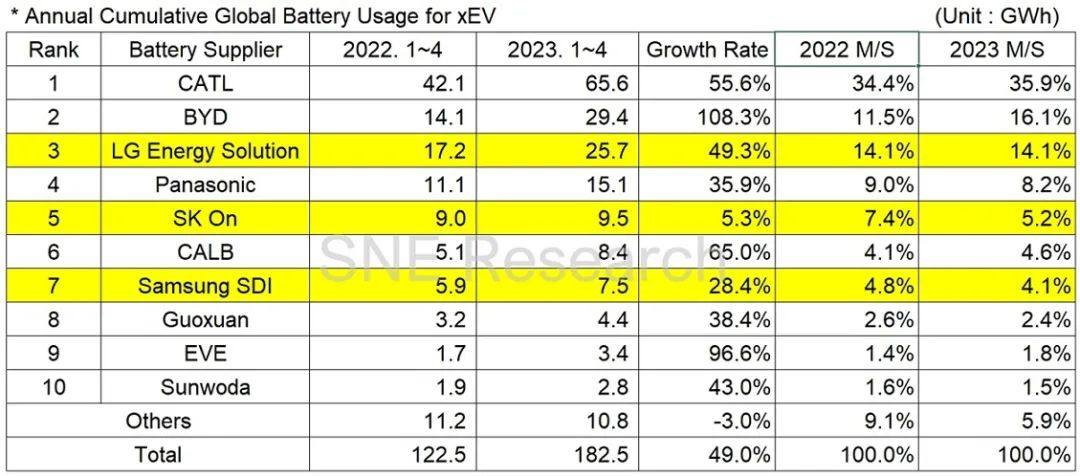

数据显示,2023年1-4月,全球电动汽车(EV、PHEV、HEV)动力电池保有量约为182.5GWh,同比增长49.0%。其中,比亚迪凭借在中国国内市场份额的扩大较去年实现了三位数的增长,稳居榜单第二位。

在这一领域,中国企业一如既往地占据了领先优势。宁德时代以超过65Gwh的份额继续霸榜,同比增长55.6%。比亚迪则通过内部电池供应和整车制造等垂直SCM整合在中国稳步增长,而且还在欧洲和亚洲等其他地区实现了爆发式增长,最终达到了29.4Gwh的成绩,同比增长108.3%。

据介绍,韩国三大公司市场份额共计为23.4%,比去年同期下降2.8个百分点,但在电池使用方面有所增长。

其中,LG新能源以49.3%(25.7GWh)的年增长率排名第三,SK-On 以5.3%(9.5GWh)的增长率排名第五,三星SDI以28.4%(7.5GWh)的增长率排名第七。

松下是榜单前10名中唯一的日本公司,共计录得15.1GWh,同比增长35.9%。松下是特斯拉的主要电池供应商之一,其大部分电池都应用在特斯拉北美车型中。

分析师认为,2023年中国国内市场增速可能逐渐放缓,而中国电池供应商有望进军美国、欧洲等海外市场,因此被视为启动电池供应链多元化的战略点。此外,随着中国电池厂商积极进军欧洲市场,未来磷酸铁锂电池在欧洲的安装率也有望提升。

来源:IT之家

END

新能源汽车的快速发展带动了动力电池的高速增长。动力电池生产流程一般可以分为前段、中段和后段三个部分。其中,前段工序包括配料、搅拌、涂布、辊压、分切等,中段工序包括卷绕/叠片、封装、烘干、注液、封口、清洗等,后段主要为化成、分容、PACK等。材料方面主要有正负极材料,隔膜,电解液,集流体,电池包相关的结构胶,缓存,阻燃,隔热,外壳结构材料等材料。 为了更好促进行业人士交流,艾邦搭建有锂电池产业链上下游交流平台,覆盖全产业链,从主机厂,到电池包厂商,正负极材料,隔膜,铝塑膜等企业以及各个工艺过程中的设备厂商,欢迎申请加入。

长按识别二维码关注公众号,点击下方菜单栏左侧“微信群”,申请加入群聊